News

Rimani sempre al passo su news e consigli

Barclays condannata a Napoli: clausole vessatorie nel mutuo, contratto nullo

Mutuo Barclays: il Tribunale di Napoli ha dichiarato nulle le clausole di un per mancanza di trasparenza. Una sentenza importante sulla tutela dei consumatori contro clausole vessatorie.

Se hai un mutuo Barclays in CHF e sei in difficoltà con l’estinzione o la surroga, questa potrebbe essere la tua occasione per ottenere l’annullamento dei conguagli, liberarti di questo mutuo ed ottenere il rimborso delle rivalutazioni al franco svizzero!

MUTUI BHW CAUSE COLLETTIVE: AL VIA LE PROCEDURE PER DIFENDERE I CONSUMATORI

Sempre più consumatori stanno affrontando gravi difficoltà con i mutui stipulati con BHW Bausparkasse. Anni di pagamenti di soli interessi, un risparmio vincolato senza utilità e un contratto complesso hanno generato una situazione insostenibile.

ADL CONSUM, ha avviato una strategia legale collettiva per tutelare i diritti di chi si trova in questa condizione.

L’articolo spiega in modo chiaro come funzionano i mutui BHW, quali sono le principali violazioni riscontrate e come aderire ad una causa collettiva.

RIMBORSO PRESTITO PERSONALE: SCOPRI 3 MOTIVI PER OTTENERLO

Hai firmato un prestito personale negli ultimi anni? Potresti aver diritto ad un rimborso.

Nel 65% dei contratti analizzati emergono errori nel TAEG, interessi usurari o documentazione irregolare. In questi casi, hai diritto a un rimborso, anche se già estinto. Scopri i 3 motivi principali e cosa puoi fare per recuperare i tuoi soldi.

Leggi l’articolo per capire quali sono le criticità più gravi di questi contratti e scopri cosa puoi fare per uscirne davvero.

CHI HA FIRMATO UN MUTUO BHW? SCOPRI COME LIBERARTENE

Molti consumatori pensavano di accedere a un finanziamento agevolato, ma si sono ritrovati vincolati per anni a pagare solo interessi su un capitale che non si riduce mai, con un “risparmio” obbligatorio bloccato e privo di qualsiasi vantaggio reale.

Leggi l’articolo per capire quali sono le criticità più gravi di questi contratti e scopri cosa puoi fare per uscirne davvero.

EBOOK – NULLITÀ E INEFFICACIA DEI MUTUI BARCLAYS INDICIZZATI AL FRANCO SVIZZERO

L’Associazione ADL CONSUM presenta il libro “Nullità e inefficacia dei mutui Barclays indicizzati al franco svizzero”, scritto dall’Avv. Andrea Sorgentone e dal Rag. Antonello Caria.

Un testo tecnio-giuridico, che smonta le clausole di indicizzazione grazie a uno studio approfondito, già tradotto in concrete azioni giudiziarie.

Se hai un mutuo Barclays in CHF e vuoi capire se le azioni collettive di ADL CONSUM sono veramente diverse da quelle sin ora avviate, questo libro è il punto di partenza.

CGE: DECRETO INGIUNTIVO IRREGOLARE SU ESTRATTO C-C EX ART. 50 TUB

La Corte di Giustizia dell’Unione Europea, con l’ordinanza C 632/17 del 28/11/2018, ha ribadito un principio fondamentale in materia di tutela del consumatore: un giudice non può emettere un decreto ingiuntivo basandosi su un semplice estratto dei libri contabili della banca (ex. Art. 50 TUB) , poiché in questo modo non ha la possibilità di esaminare d’ufficio l’eventuale applicazione di clausole abusive.

MUTUI INDICIZZATI AL FRANCO SVIZZERO – AL VIA LE CAUSE COLLETTIVE

Partono le cause collettive contro i mutui Barclays indicizzati al franco svizzero!

L’Associazione ADL CONSUM, ha avviato una serie di azioni collettive tese alla contestazione dei conguagli semestrali e delle clausole abusive.

Se hai un mutuo Barclays in CHF e sei in difficoltà con l’estinzione o la surroga, questa potrebbe essere la tua occasione per ottenere l’annullamento dei conguagli, liberarti di questo mutuo ed ottenere il rimborso delle rivalutazioni al franco svizzero!

CARTA REVOLVING- CONTRATTO NULLO SE PROMOSSO DA VENDITORI NON AUTORIZZATI

Una recente sentenza della Cassazione ha stabilito che questi contratti sono “nulli se promossi da soggetti non autorizzati, anche se convenzionati”.

Chi ha sottoscritto un contatto di carte di credito revolving a queste condizioni può ottenere il rimborso di interessi e commissioni.

📰 MULTA MILIONARIA A BARCLAYS: MANIPOLAVA I TASSI DI CAMBIO

Nel 2021 la Commissione Europea ha multato Barclays per oltre 54 milioni di euro per aver partecipato a un cartello illegale per la manipolazione del cambio euro – franco svizzero.

Questo fatto, insieme ad altri motivi, solleva gravi interrogativi sulla validità dei mutui indicizzati al CHF collocati in Italia.

ADL CONSUM ha analizzato a fondo la questione e offre ai consumatori un’azione concreta per far valere i propri diritti.

La Cassazione (15114/2025) conferma: le polizze sono incluse nella verifica dell’usura

Le polizze assicurative devono essere incluse nel TEG.

Per la sedicesima volta la Cassazione ribadisce questo concetto, di cui 9 volte con riferimento alle cessioni del quinto (oltre a 4 per i prestiti personali, 2 per i leasing e 1 per i mutui).

Questa sentenza conferma il principio secondo cui, anche se un determinato costo non è stato inserito nella rilevazione del TEGM, esso non può essere escluso dal TEG, trattandosi di una regola derivante dall’applicazione della legge primaria.

Inoltre, non grava sull’utente alcun ulteriore onere probatorio, come invece sostenuto dall’istituto di credito.

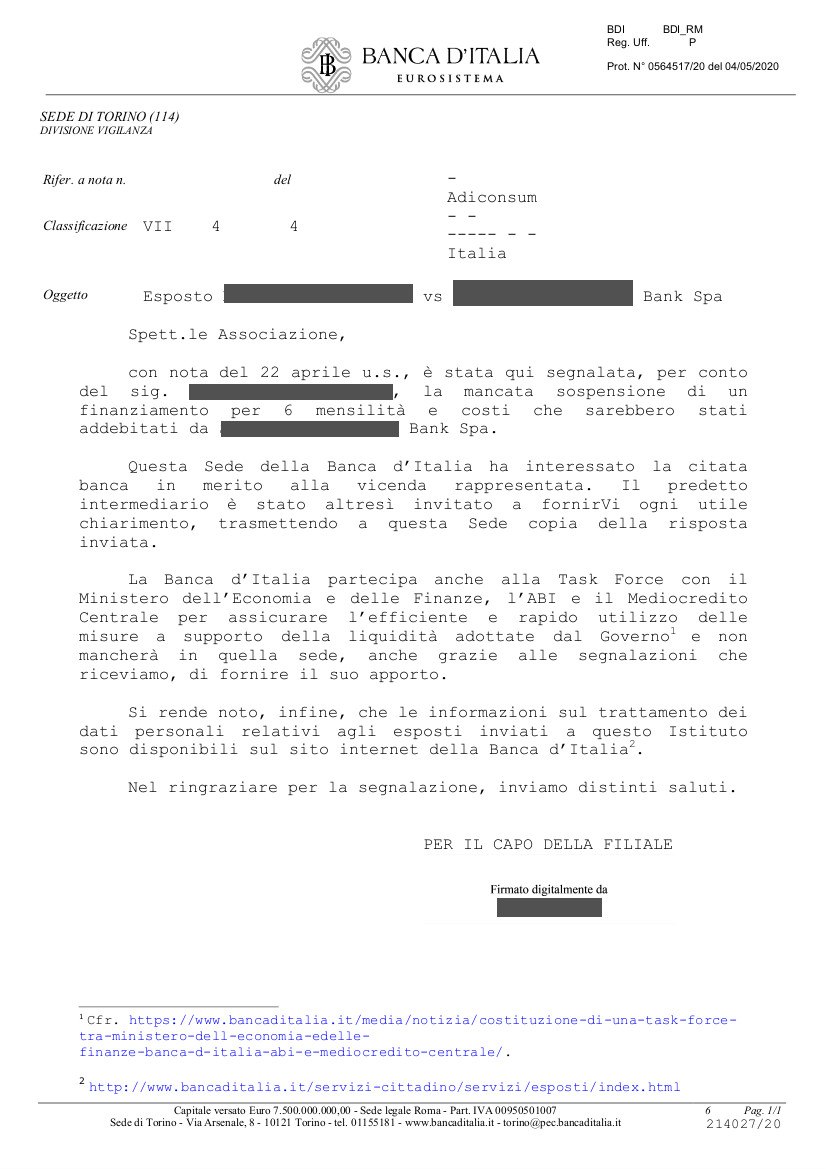

SEGNALAZIONI ALLA BANCA D’ITALIA IN MERITO ALLA SOSPENSIONE RATE PRESTITI PERSONALI E MUTUI

Richiesta sospensione rate prestiti e mutui: il comportamento scorretto delle Banche e delle Finanziarie Nel mese di aprile abbiamo inviato un’istanza di sospensione delle rate per un prestito concesso ad un imprenditore. La Finanziaria, anziché accogliere l’istanza...

CORTE D’APPELLO DI NAPOLI – Obbligatorietà delle polizze “CPI” e “non CPI” nel calcolo del TAEG e del TEG

Straordinaria sentenza: un capolavoro dal Tribunale di Napoli, nella quale il giudice argomenta in maniera esaustiva il concetto di obbligatorietà delle polizze “CPI” e “non CPI”. È pressoché noto che anche le polizze “non CPI” sono state gestite dagli intermediari...

RICHIESTA SOSPENSIONE RATE PRESTITI PERSONALI E MUTUI – CORONAVIRUS

Richiesta sospensione rate prestiti personali e mutui - D.M. “Cura Italia” Il Decreto del 22/03/2020, denominato “CURA ITALIA”, non sospende il pagamento delle rate di tutti i prestiti e mutui. Infatti possono beneficiare della sospensione esclusivamente le seguenti...

BENVENUTI – AREA NEWS ADL CONSUM

Benvenuti nella sezione dedicata agli aggiornamenti!